富爸爸窮爸爸

內容快速跳耀

富爸爸窮爸爸前言

這本書是很多人推薦給我的理財入門書,與 有錢人和你想的不一樣 都是大家非常推薦的入門書,為了要加深自己的理財觀念,我也來閱讀這本書了,也希望可以透過自己的分享,得到大家的反饋,讓我可以學習到更多。

富人為了什麼而工作

羅勃特清崎從富爸爸身上發現到「中產階級為金錢而工作。但是富人不為錢工作,他們讓錢為他們工作。」

在這裡我們不免思考一下,我們的工作目的為何?

你是為了滿足物慾而工作嗎?

你是為了養活自己而工作嗎?

你是為了養家餬口而工作嗎?

你是為了自己的未來選擇而工作嗎?

不管此時此刻的你是為了什麼而選擇現在的職業生涯或是職場規劃,請你想想工作帶給你什麼,經驗、能力還是永無止境的抱怨及辛勞,我們當然需要考量自己工作的薪水,但不妨試著想到更深層的部分,我們要如何藉由這份工作來提升自我,累積實力,富人並非不工作,只是他們更注重背後的思維及考量,不做薪水的奴隸,而是成為薪水的駕馭者。

資產vs.負債

你可以先試著想想這個問題,我買的東西是資產還是負債?

我在樂器行躊躇不定地想,是否要買這個吉他,好用在我的音樂生涯創作。

我在逛百貨公司時,看到一副超喜歡的耳環,是否要買來愉悅自己?

假如我是一位創作歌手,那麼選擇吉他將會成為我的資產,因為它使我創作,使我得到創作音樂版權的收入;選擇耳環的話,它將使我花了一些錢,但沒辦法讓我賺錢,便成為了我的負債。

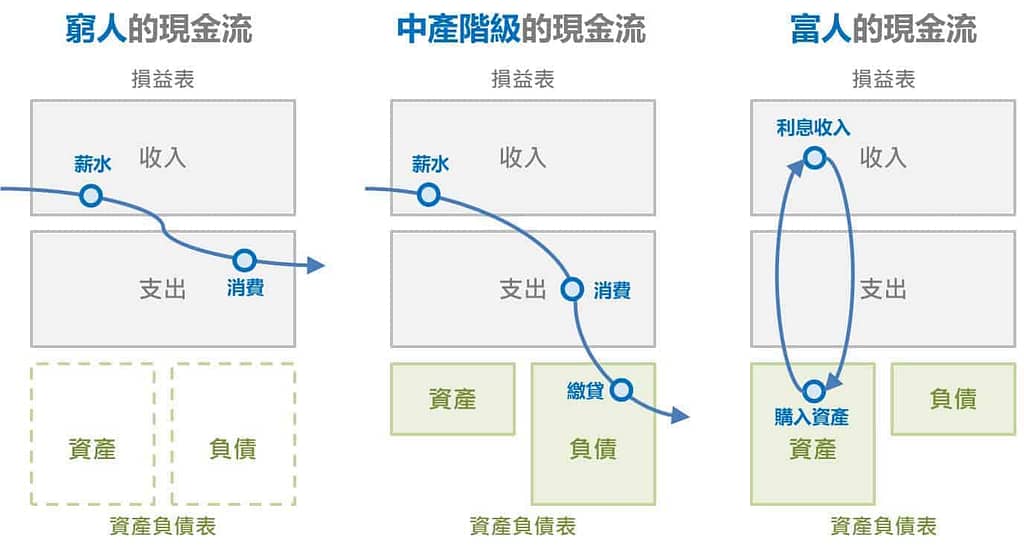

這裡用到的是羅勃特清崎提出的概念,他將人們所擁有的東西分成「資產」和「負債」,他認為「資產就是能把錢放進口袋裡的東西,負債就是把錢從你口袋取走的東西。」正的現金流就是資產,負的現金流就是負債。

從此圖可以大致區辨出窮人、中產階級與富人現金流的差異:

| 現金流類型 | 說明 |

|---|---|

| 窮人的現金流 | 收入和支出打平,無法額外累積資產,也很難借貸。 |

| 中產的現金流 | 有較多的薪水,可消費支出及繳納貸款,若沒有累積資產,可能會陷入還貸及借貸的惡性循環。 |

| 富人的現金流 | 累積資產,用資產賺錢支應生活,並同時盡可能減少負債。 |

很大的差別在於【 窮人只有支出。中產階級買他們以為是資產的負債。而富人買入資產。】

除了上述提到日常生活中的舉例,另外也列出買房地產的例子,假設買了一個3000萬的房子,得像廣志先生一樣背負32年的房貸,那對於作者提出的現金流概念來說,便是你的負債,因為它使你花錢,假設買了一間倉庫,接著出租給他人,每個月藉此獲得租金,那麼這間倉庫便是你的資產,它將錢放入你的口袋。

作者鼓勵人們買入資產,在購入負債的商品前,可以先購買資產,由從中的獲利來獎勵自己,確保能夠錢滾錢,不讓自己的負債日漸增多,賺錢能力與理財能力不同,缺乏財務規劃能力,可能會讓你的錢有去無回,從學習財務知識下手,除了情商與智商,也順帶培養財務智商吧。

關注自己的事業欄,而非收入欄

職業指的是你現有的工作,用以提供固定的收入和購買資產的資金。而事業指的是購買資產,用以讓自己達成財務自由的活動,例如投資期貨、購入股票等。

另外,收入分為一般收入、投資組合收入與被動收入,不要僅重視一時的工作薪水獲利,在臺灣一般收入被課相當多的稅,但證券及期貨交易卻是免稅的,了解財稅法的相關規定也能有助於規劃財產。

若想藉由購買資產以投資事業的話,請先衡量自己的職業,不要顧己失彼,荒廢原有的職業,假如我是個23k的社會新鮮人,卻你因朋友沉迷於虛擬貨幣,告訴我此資產穩賺不賠,而我聽信其言,為了快速獲得大量的利益,將現有存款全部砸入,最後落得失敗下場。

財務自由很重要,正確的理財觀念也很重要,事業可以慢慢投資或是建立,收購正確管道且自己喜愛的資產,職場收入是固定的,但事業收入卻是新穎且多元的。

為學習而工作,而非錢

工作的目標不僅僅只有錢,可以把錢放在後面一點,把錢當作努力的附屬品,真正學習到的內容當戰利品,就像遊戲一樣,玩遊戲時若為了賺取大量錢財,僅刷錢幣副本,那麼經驗值少且技能都是重蹈覆轍的使用,無助於提升自己,但如果把破關遊戲當作目標,一遍又一遍的嘗試不同技能或學習攻略,或許可以獲得遊戲以外的滿足。工作也是一樣的,當你今天只為了賺錢而工作,那麼可能常有疲倦心態,當你今天為了學習以及達成目標而工作,那麼你會在過程中收穫更多不一樣的經驗值。

作者鼓勵你學習不同的技能以及接觸新事物,專業化以外或許可以嘗試及學習跨領域的技能,例如:培養領導能力、社交能力等,也是對自己一項投資,除了薪水以外,成長也是工作的一大目標,不要只想日復一日做同樣的工作,這樣也會缺乏動力,不妨試試跨出舒適圈,向不同專家學習一些額外知識,略懂其他知識或許也能讓你在不同場合派上用場,獲得額外的機會。

富爸爸窮爸爸結語

這本書可以成為你入手理財的第一本讀物,它適合沒有投資基礎觀念的讀者,但學習理財不單單僅用一本書來限制你的思考,多方閱讀其他相關書籍,也能有更多的獨立思考,對於書裡的概念以及做法,必須由你先評估衡量自己的財務規劃以及自身財產的情形,不用一股腦兒將財產全部投入炒房炒股,也不必杞人憂天,擔憂自己使用窮人思維過活。

這本書給我們的啟示是,進行財務深層的決策前,先區分資產與負債的差異,先考慮決策後對自己的影響為何,沒有人可以在閱讀完一本書籍後一步登天,但改變自己的思維與行動力就是我們可以慢慢努力的部分,我們可以盡可能瞭解現實,但不讓自己屈就於現實。

另外,請一定要記住,什麼都比不上投資自己為優先,花點時間好好審視自己的財務價值觀吧,把視野放大,眼光放遠,考慮機會成本以及額外獲利吧,不要成為短視近利的人,購入適合自己的資產吧。

網路參考資源

https://readingoutpost.com/rich-dad-poor-dad/

https://www.ewdna.com/2011/11/rich-dad-poor-dad.html

https://popotype.com/rich-dad-poor-dad/

https://george-dewi.com/rich-dad-poor-dad/

想一起研究討論?